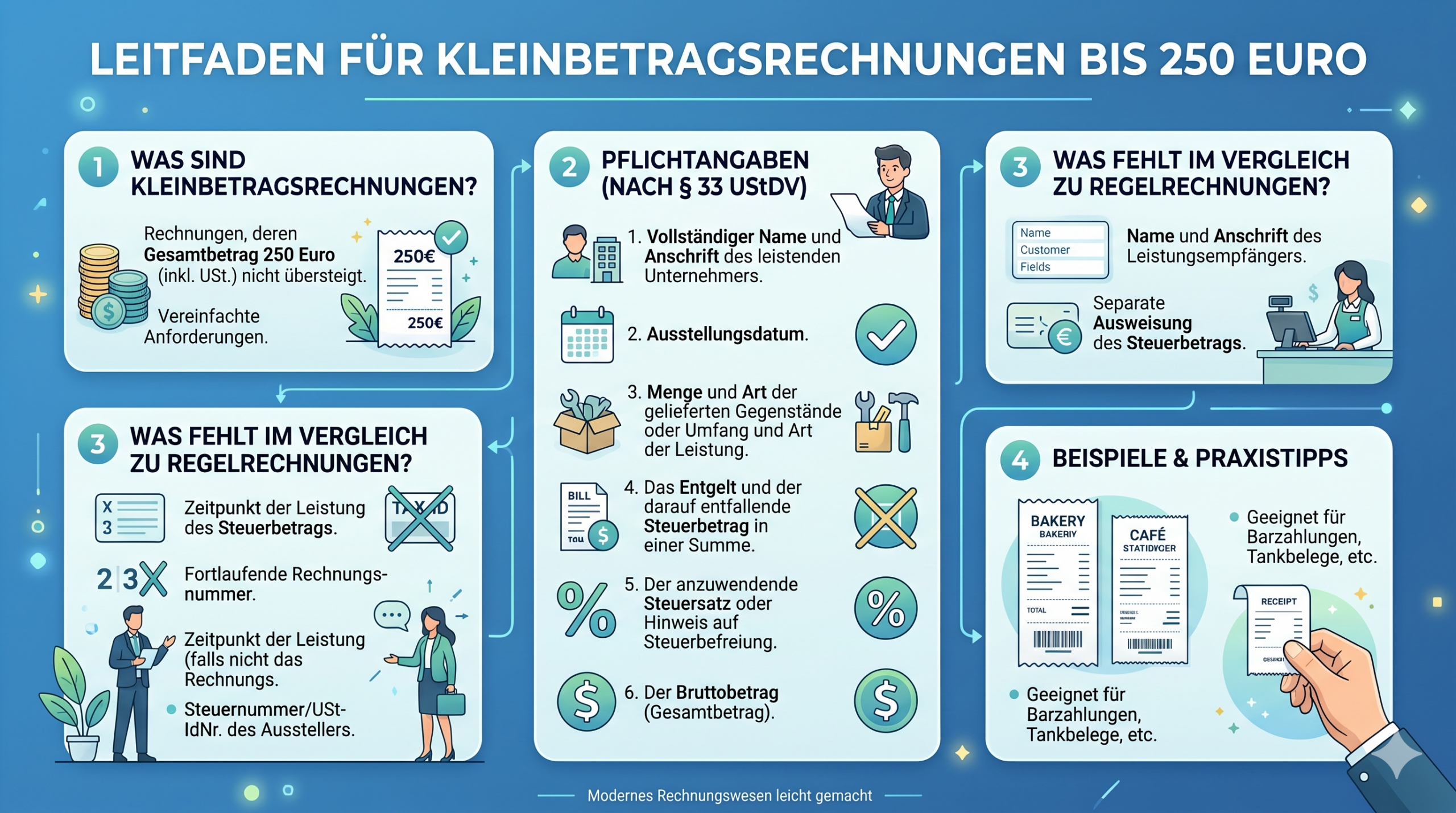

Für Rechnungen, deren Gesamtbetrag 250 Euro (brutto, inklusive Umsatzsteuer) nicht übersteigt, sieht der Gesetzgeber in § 33 UStDV weitreichende Erleichterungen vor. Diese sogenannten Kleinbetragsrechnungen (wie beispielsweise Kassenbons, Taxiquittungen, Parktickets oder Fahrausweise) reduzieren den bürokratischen Aufwand im Geschäftsalltag erheblich.

Folgende wesentliche Erleichterungen gelten für Kleinbetragsrechnungen:

1. Reduzierte Pflichtangaben Im Gegensatz zu regulären Rechnungen über 250 Euro, die den strengen Vorgaben des § 14 Abs. 4 UStG unterliegen, müssen auf einer Kleinbetragsrechnung deutlich weniger Angaben enthalten sein. Folgende Informationen können bei einer Kleinbetragsrechnung komplett weggelassen werden:

- Name und Anschrift des Rechnungsempfängers (Kunden).

- Die Steuernummer oder Umsatzsteuer-Identifikationsnummer (USt-IdNr.) des Rechnungsstellers.

- Eine fortlaufende Rechnungsnummer.

- Der Leistungszeitraum bzw. Zeitpunkt der Lieferung/Leistung.

- Die separate Ausweisung des Nettobetrags und des konkreten Steuerbetrags (es genügt der Gesamtbetrag).

2. Verbleibende Mindestangaben (Pflichtangaben) Damit der Beleg rechtsgültig ist und der Leistungsempfänger einen Vorsteuerabzug beim Finanzamt geltend machen kann, müssen gemäß § 33 UStDV lediglich folgende Angaben zwingend auf der Kleinbetragsrechnung stehen:

- Vollständiger Name und Anschrift des leistenden Unternehmers.

- Das Ausstellungsdatum der Rechnung.

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung.

- Das Entgelt und der darauf entfallende Steuerbetrag in einer Summe (Bruttobetrag).

- Der anzuwendende Steuersatz (z. B. 19 % oder 7 %) oder – falls zutreffend – ein Hinweis auf eine geltende Steuerbefreiung (wie etwa die Kleinunternehmerregelung).

3. Befreiung von der neuen E-Rechnungspflicht (ab 2025) Eine sehr aktuelle und wichtige Erleichterung betrifft die neuen Vorgaben im B2B-Bereich: Kleinbetragsrechnungen sind von der ab dem 1. Januar 2025 geltenden obligatorischen E-Rechnungspflicht ausgenommen. Sie dürfen auch weiterhin völlig legal als „sonstige Rechnungen“ in Papierform (z. B. als gedruckter Kassenbon) oder als unstrukturiertes PDF übermittelt werden.

Wichtige Ausnahmen von den Erleichterungen: Die Vereinfachungen der Kleinbetragsrechnung dürfen nicht angewendet werden, wenn es sich um grenzüberschreitende Geschäftsvorfälle handelt. Bei innergemeinschaftlichen Lieferungen (§ 6a UStG), beim grenzüberschreitenden Versandhandel (§ 3c UStG) oder bei Leistungen, für die das sogenannte Reverse-Charge-Verfahren (Umkehrung der Steuerschuldnerschaft, § 13b UStG) gilt, müssen Sie zwingend eine reguläre, vollständige Rechnung ausstellen – selbst dann, wenn der Betrag unter 250 Euro liegt.

Transparenzhinweis: Grafik mit KI erstellt