Entstehung, Bedeutung und Bilanzierung

Der Begriff Firmenwert – auch als Goodwill bekannt – gehört zu den abstraktesten, aber zugleich bedeutsamsten Posten innerhalb einer Unternehmensbilanz. Er erscheint auf der Aktivseite und zählt dort zum immateriellen Anlagevermögen. Was aber genau verbirgt sich hinter diesem Begriff? Und wie entsteht dieser Wert überhaupt?

Was ist der Firmenwert?

Der Firmenwert ist jener Teil des Unternehmenswertes, der nicht direkt durch greifbare Vermögenswerte wie Maschinen, Gebäude oder Lagerbestände dargestellt wird. Er umfasst vielmehr ideelle und wirtschaftliche Vorteile, die ein Unternehmen im Laufe seiner Geschäftstätigkeit aufgebaut hat. Dazu zählen unter anderem:

- ein etablierter Kundenstamm,

- Markenbekanntheit und Image,

- eingespielte Arbeitsprozesse,

- qualifizierte Mitarbeiter,

- oder ein gutes Netzwerk zu Lieferanten und Partnern.

Diese Faktoren führen dazu, dass ein Unternehmen am Markt mehr wert ist, als sich aus der bloßen Summe seiner Einzelteile ergibt.

Entstehung des Firmenwerts

Ein Firmenwert entsteht nicht durch einfache Geschäftstätigkeit, sondern wird erst im Rahmen eines Unternehmenskaufs bilanziell greifbar. Der maßgebliche Moment ist die Kaufpreisallokation:

- Zunächst wird der Kaufpreis ermittelt, den der Erwerber für das Unternehmen bezahlt.

- Danach werden alle einzelnen Vermögensgegenstände und Schulden des übernommenen Unternehmens zum Zeitwert bewertet.

- Der Differenzbetrag zwischen dem Kaufpreis und dem Zeitwert des Nettovermögens ist der Firmenwert.

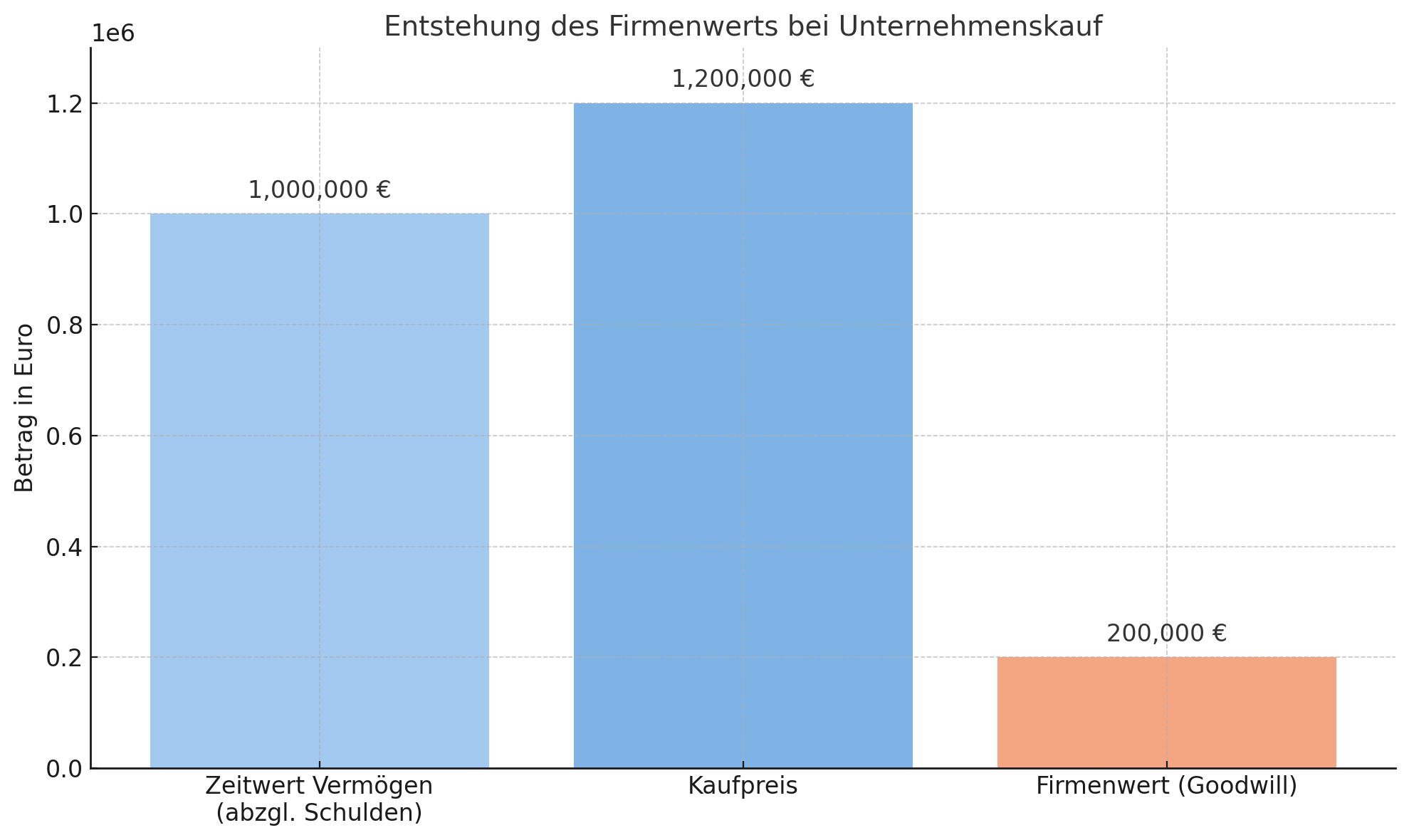

Beispiel:

Ein Unternehmen kauft eine kleinere Firma für 1 200 000 €. Die identifizierbaren Vermögenswerte abzüglich der Schulden haben aber nur einen Zeitwert von 1 000 000 €. Die Differenz in Höhe von 200 000 € stellt den Firmenwert dar – ein immaterieller Posten, der auf der Aktivseite der Bilanz ausgewiesen wird.

Bilanzielle Behandlung

Nach deutschem Handelsrecht (HGB) ist der Firmenwert ein immaterieller Vermögensgegenstand und Teil des Anlagevermögens (§ 246 Abs. 1 Satz 4 HGB). Er wird im Regelfall über einen Zeitraum von fünf Jahren planmäßig abgeschrieben, kann jedoch auch über einen längeren Zeitraum abgeschrieben werden, wenn dies begründbar ist.

Der Firmenwert darf nicht selbst geschätzt oder freiwillig aktiviert werden – er darf nur dann bilanziert werden, wenn er im Rahmen eines entgeltlichen Erwerbs tatsächlich entstanden ist. Ein originärer Firmenwert – also der „selbst geschaffene Wert“ eines Unternehmens – darf nach HGB nicht aktiviert werden.

Firmenwert ≠ Passivposten

Ein häufiger Irrtum ist die Vorstellung, der Firmenwert könne auch auf der Passivseite stehen. Das ist nicht korrekt. Ein negativer Unterschiedsbetrag (wenn der Kaufpreis unter dem Zeitwert liegt) führt nicht zu einem „negativen Firmenwert“ im eigentlichen Sinne, sondern wird – etwa im Konzernabschluss – gesondert auf der Passivseite behandelt, meist als Ertrag oder Sonderposten.

Der Firmenwert ist ein zentraler, wenn auch immaterieller Bestandteil des Anlagevermögens eines Unternehmens. Er entsteht ausschließlich durch den entgeltlichen Erwerb eines Unternehmens oder Unternehmensteils und spiegelt den überdurchschnittlichen wirtschaftlichen Wert wider, den der Erwerber in der Zukunft aus diesem Unternehmen zu ziehen hofft. Seine Behandlung in der Bilanz folgt dabei strengen gesetzlichen Vorgaben – insbesondere im deutschen Handelsrecht.